일기

- 많은 사람들이 연말까지 정부의 선거용 돈풀기로 시장이 활황을 보일 것이고 선거 이후 돈풀기 중단 시 조심해야 한다고 주장하는데 모두가 이렇게 주장하는 지금 과연 상승장의 끝은 선거 이전이 될지 선거 이후가 될지 오지 않을지 궁금하다.

오늘의 경제지표 : M3 자본재 신규주문지수

(89개 산업에서 기업들의 주문, 재고, 출하등의 데이터를 수집하여 만든 기업 실물지표)

경기가 좋아 사람들이 소비를 많이하고 소비재 수요가 늘면 당연히 생산증대를 위한 자본재 투자가 이어지기 떄문에 경기 판단에 유의미한 지표

* 소비재 : 인간이 일상생활에서 소비하는 생필품

* 자본재 : 소비재를 만드는 공장 설비 원재료 등

특히 자본재가 중요한데 그 이유는 자본재는 공장 설비와 같은 큰 투자금액을 요구하며 경기에 선제적으로 대응 실패시 악성재고 발생 과잉 투자등의 큰 손실로 이어지기 떄문에 훨씬더 경기에 민감하게 반응한다.

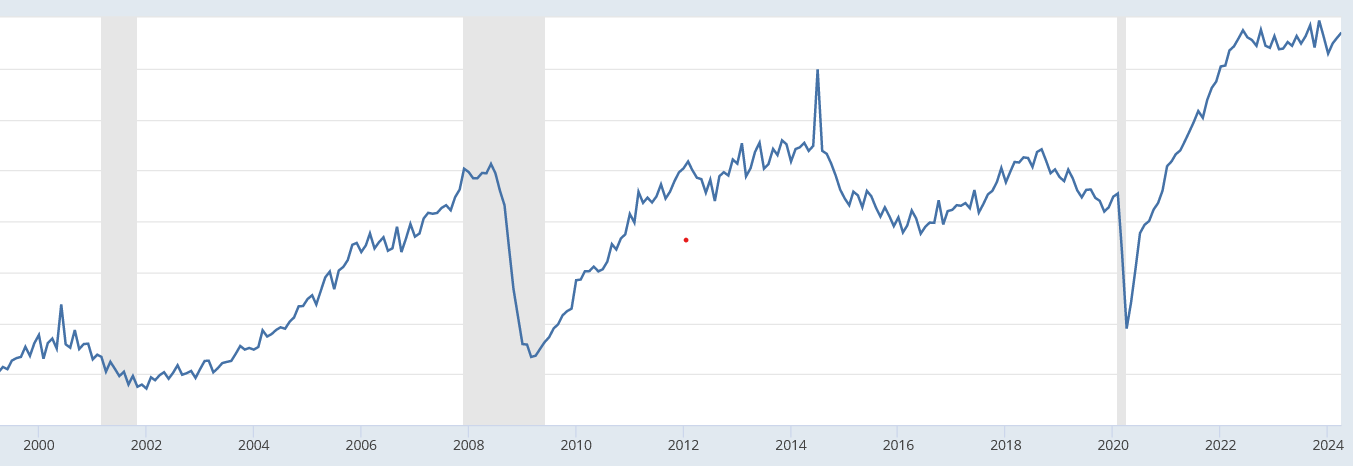

오늘의 경제지표2 : 내구재 신규주문

내구재란 3년이상 사용되는 품목 EX) 공장 기계설비, 자동차 냉장고 등

자본재와 마찬가지로 실물경기와 밀접한 연관이 있으므로 중요한 지표

내구재가 현재 횡보중인 상황인데

내구재 신규주문 구성 항목 중 하나인 운송부문 신규주문이 2022년 부터 정체중인 부분이 주요 원인임

종합

2001년 때는 선제적으로 신규주문 지수가 주가에 선행적으로 하락했기떄문에 좋은 참고자료였음

리먼 사태때는 선제적으로 횡보를 보이다. 시장과 같이 상승하다 시장이 하락하는 와중까지 올라가다 후행적으로 떨어짐

2015년 당시에는 선제적으로 하락했고 2016 중국발 부채위기 주가하락에 선지적 지표가 될 수 있었음

2018년 당시도 고점찍고 떨어졌으며 2019년 당시 현금화를 해놨으면 2020코로나 폭락에 대응이 가능했음

항상 주가에 선제적인 지표일 순 없으나 실물경기와 밀접하게 연관되어 있는 지표인만큼 중요하다.

리먼 사태때 처럼 후행적으로 반응하여 시장 대응에 적절치 못했던 경우라도 2006년 당시 횡보구간에 현금비중을 늘려놨다면 2007년 상승장을 놓치는 손실만 있었다 뿐이지 리먼의 폭락은 피할 수 있었다.

마지막 구간의 주가상승을 통한 이익 VS 사전 현금화를 통해 폭락회피를 통한 이익의 딜레마가 상존하는 상황

나의 목표는 폭락을 피하고 좋은 자산이 유의미하게 저평가 된 구간에 구매를 하는 것이기 떄문에 나로서는 현재 주식비중을 줄이고 현금 비중을 늘리는 것이 내 투자원칙을 유지하는 것이다.

'경제일기' 카테고리의 다른 글

| 2024 07 27 급등한 엔화 가치(박종훈의 경제한방 요약) (0) | 2024.07.27 |

|---|---|

| 2024 07 19 미연준 경제조사 보고서 (0) | 2024.07.19 |

| 2024 07 06 일기 (0) | 2024.07.06 |

| 2024 07 02 S&P500은 과연 고평가인가 (0) | 2024.07.02 |

| 2024 06 28 대선토론 : 바이든의 완패 (0) | 2024.06.29 |