위험관리의 의의

- 1942년 이후 S&P500 기준 강세장은 평균 4.3년 지속되었고 149.2% 수익률을 기록함

- 약세장은 평균 11.1개월 지속되었고 -31.7% 수익률을 기록함

- 장기적으로 묻어두면 약세장의 손실률에 비해 강세장의 수익률이 더 큰데 굳이 주기적인

자산배분을 통한 위험관리를 해야할까?

장기 주식기장 수익률의 현실

- 1900년 이후 S&P500 기준 연평균 8% 수익률이 기록됨

- 그리고 역사적으로 주식시장은 73%의 기간동안 상승하였고 27%의 기간동안 하락했음

- 전체시간중 상승하는 기간이 더 길고 연평균 수익률이 8%이므로 언제든 S&P500에 돈을 넣어두고

기다리면 될까?

- 그렇게 단순하게 생각하기전에 우선 연8%수익률 달성은 124년간 중단없이 투자했을 경우 달성된

수익률임을 기억해야 한다.

결국 중요한 것은 시기이다.

- 사람의 90일생 중 본격적인 저축이 시작되는 시기는 개인마다 다르지만 통상 3~40대 쯤 소득이

최고조에 이르고 양육, 주택구입등을 위한 저축이 활발하게 이루어짐

- 2~30대는 현실적으로 갓 취직하고 학자금 대출 등 소득 대비 지출이 많고 50대 이후로는 소득의

감소로인해 저축량이 많지 않음

- 결국 평균적으로 대부분의 개인은 일생에서 길게 잡아야 20년 정도 자산을 축적하고 투자에 참여할

기회를 얻게 된다.

- 그렇기 떄문에 장기적인 8%라는 수익률도 중요하지만 역사적으로 구간구간마다 10~20년동안

인플레이션이 고려된 총 수익이 8%의 훨씬 못미치는 0에 근접했던 적이 있었음을 주지해야 함

- 그 이유는 20년 동안의 수익률이 0%에 수렴하는 이벤트 이전엔 항상 주식의 고평가가 선행되었기 때문

※ Valuation(CAPE-10) : 최근 10년간의 인플레가 조정된 평균 이익을 기준으로 계산한 주가수익비율

단순 주가수익비율은 당해년도 1년치 이익을 기준으로 주식가치를 평가하나 이 지표는 10년간

이익을 기준으로 평가하기 떄문에 단기적인 이익 및 경기의 변동을 줄여 일시적 상황에 영향받지

않는 보다 정확한 주식의 현재 가치를 알 수 있음

퍼센티지 기반 수익률의 문제

- %수익률은 종종 오해를 불러 일으킬 수 있음

- 지수가 1000에서 8000으로 상승했다면 : 700% 수익이 난것이다.

- 700%나 상승했으니 50%정도의 손실률은 별거 아니지 않을까?

- 8000에서 4000으로 50%감소하면 결국 최종수익률을 700%에서 300%으로 감소시킨 꼴이 된다.

- S&P500지수의 강,약세장별 지수 증감량을 그래프로 보면 많은 경우 강세장의 상당부분이 약세장의

하락에 의해 되돌려짐을 알 수 있다.

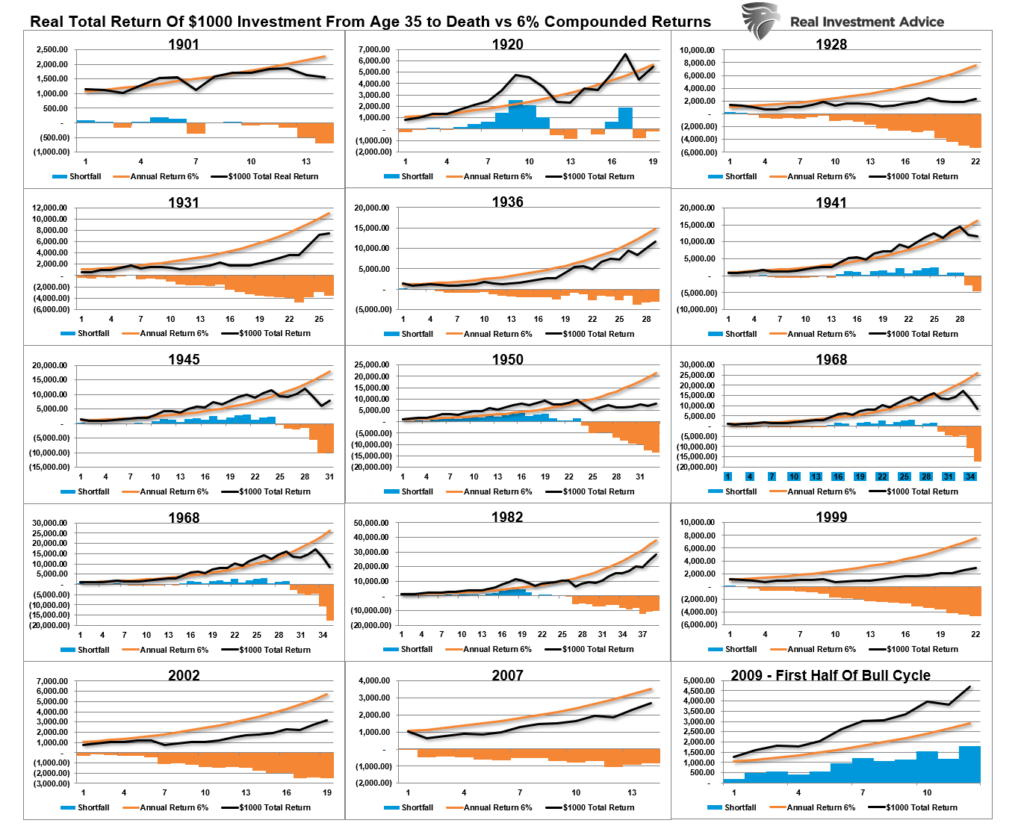

하락장에 대한 대비가 그토록 중요한 이유는 '시기'에 있다.

- 아래 차트는 1000달러를 투자하고 사망시까지 유지했을 시에 대해 시기별로 나타낸 표

- 오랜지색 선은 연평균 6%의 복리 수익을 나타내고 검은색은 실제 S&P500에 투자했을 시 결과임

- 2009년에 시작된 현재 사이클을 제외하고 모든 사이클에서 연6% 수익률 달성을 하지못함

- 다음에 있게될 하락에서 그 이전 상승싸이클의 상승분이 되돌려 질 수 있기에 S&P500에 대한 연8%

수익률이 당연시되면 안됨

결론 : 투자계획 수립시에는 시기와 현재 주식의 평가를 고려해야 한다.

- S&P500의 연평균 수익률이 역사적으로 8%인것은 사실임

- 하지만 주기적인 상승 하락 사이클에서 하락시에 이전 상승분의 상당분이 없어졌음을 역사를

통해 알 수 있다.

- 또한 그러한 하락장이전엔 높은 주가수익비율이 선행되었음도 알 수 있다.

- 그렇기에 적극적인 주식투자 전에 현재 주식의 이익대비 가격이 어떠한지, 지금 10년이상 투자했을

경우 평균회귀를 고려했을 떄 S&P500 수익률의 역사적 평균 수익률인 8%에 미칠 수 있는지를

생각해야함.

'경제일기' 카테고리의 다른 글

| 2024 10 07 대선전까지 진행되는 미국 정부의 노력 feat. 9월 고용보고서 (1) | 2024.10.07 |

|---|---|

| 2024 09 28 오늘의 경제지표 : 미국 소비자신뢰지수 (15) | 2024.09.28 |

| 2024 09 08 유동성 파악하기 (5) | 2024.09.08 |

| 2024 09 02 PCE 물가지수 발표, 서비스업에서 나타나는 경고음 (1) | 2024.09.02 |

| 2024 08 18 옐런이 만든 가짜 성장, 언제까지 버틸까?(박종훈의 경제한방 요약) (0) | 2024.08.19 |